O escopo deste artigo é analisar as mudanças implementadas pela Lei 14.801/2024 e propor uma reflexão acerca da utilização das debêntures incentivadas e de infraestrutura nesse novo cenário, especialmente considerando a importância desse instrumento para o setor.

Ao abordar a origem das debêntures, a doutrina destaca a sua evolução. Elas nasceram como um simples instrumento de crédito no direito inglês, especialmente voltado para captação de recursos em infraestrutura, com destaque para projetos ferroviários. Com o tempo, tornaram-se um dos pilares da captação de recursos de longo prazo no mercado de capitais global e brasileiro.

Conheça o JOTA PRO Poder, plataforma de monitoramento político com informações de bastidores que oferece mais previsibilidade para empresas

A história das debêntures reflete, portanto, a necessidade das companhias de buscar uma combinação de fontes de financiamento, especialmente em projetos de infraestrutura, que demandam capital intensivo e longo prazo de amortização dos investimentos.

No Brasil, a regulamentação das debêntures incentivadas foi introduzida pela Lei 12.431/2011 e posteriormente aprimorada pela Lei 14.801/2024. Esta última buscou não apenas aperfeiçoar o arcabouço regulatório das debêntures incentivadas, mas também instituir um regime jurídico específico para as debêntures de infraestrutura.

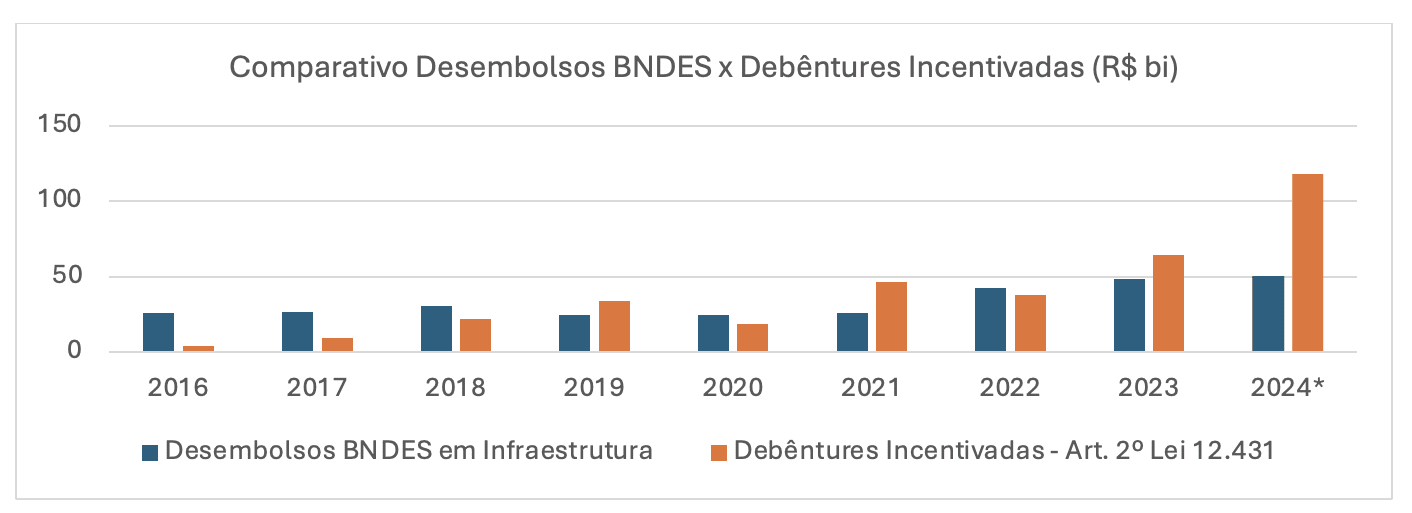

O debate sobre as debêntures de infraestrutura começou em 2017, com a implementação da Taxa de Longo Prazo (TLP), que substituiu a Taxa de Juros de Longo Prazo (TJLP) nos novos empréstimos concedidos pelo BNDES. Diante da limitação do BNDES em expandir suas operações para atender à crescente demanda de financiamento no setor de infraestrutura, o governo federal identificou a necessidade de ampliar o alcance das debêntures incentivadas, visando atrair novos investidores e suprir essa lacuna de investimentos.

O gráfico abaixo evidencia que essa estratégia estava correta: os desembolsos do BNDES para o setor de infraestrutura não apresentaram crescimento significativo, enquanto as debêntures incentivadas se consolidaram como a principal fonte de financiamento para projetos de infraestrutura no Brasil.

Apesar do sucesso das debêntures incentivadas, ainda há espaço para expansão, especialmente devido à sua baixa atratividade para investidores institucionais, como fundos de pensão, que possuem regimes de tributação distintos. A isenção fiscal estabelecida pela Lei 12.431/2011 beneficia principalmente pessoas físicas, que adquirem esses títulos a taxas inferiores às praticadas para ativos de risco semelhante.

As debêntures de infraestrutura buscaram solucionar essa limitação, transferindo o benefício fiscal para o emissor do título. Essa mudança abre espaço para estratégias específicas de captação, considerando o público-alvo e as características dos projetos.

Neste ponto, é fundamental destacar as principais alterações legais promovidas pela Lei 14.801/2024 e pelo Decreto 11.964/2024:

(i) Criação das Debêntures de Infraestrutura: Benefício fiscal ao emissor da obrigação (em vez do tomador/investidor, como nas debêntures incentivadas) através da possibilidade de excluir, da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL) e da determinação dos lucros reais, 30% dos juros pagos aos debenturistas no ano fiscal. Foca na atração dos investidores institucionais, anteriormente desprivilegiados no arcabouço do incentivo das debêntures incentivadas;

(ii) Prazo de reembolso dos gastos: Houve uma ampliação do prazo de reembolso, até então de 24 meses, o prazo passa a ser gradativamente ampliado para 60 meses. É praticamente inviável que uma empresa consiga emitir uma debênture enquanto ainda está no período de construção, o que faz com que a empresa se financie com bancos e com capital próprio. Pela regra atual, a empresa teria apenas 24 meses para retroagir esse gasto para uma emissão de debêntures, o que é um prazo muito curto para determinados projetos que podem ainda estar em seu período de construção. Com o aumento do prazo até 60 meses, espera-se que a empresa tenha a possibilidade de realizar a emissão no mercado de capitais e trocar essa dívida bancária por uma debênture;

(iii) Flexibilidade de enquadramento para os fundos de debêntures incentivadas: Os limites de enquadramentos não são alterados, ou seja, 67% a partir de 180 dias e 85% a partir de 2 anos. A mudança ocorre na fórmula de cálculo do enquadramento. Atualmente, utiliza-se o Patrimônio Líquido (PL) do fundo e, portanto, em qualquer data o fundo deverá ter esse percentual do PL para ser considerado enquadrado. A proposta é que para o cálculo do enquadramento passe a ser utilizado um Valor de Referência (VR), que é o menor valor entre a média do PL do fundo dos últimos 180 dias e o PL do fundo na data de apuração. Com essa medida, permite-se que aportes significativos de recursos não façam com que o fundo fique imediatamente desenquadrado. Tal medida é importante para que mais fundos de investimentos abertos sejam criados, aumentando os investimentos no setor de infraestrutura;

(iv) Cláusula de variação cambial: Com foco na atração do investidor internacional, as debêntures de infraestrutura podem ser emitidas com remuneração vinculada à variação cambial;

(v) Simplificação processual para emissão das debêntures: A nova lei dispensou a aprovação individual do projeto de infraestrutura cujo poder concedente é o governo federal, desde que ele se enquadre nos termos da portaria ministerial. Contudo, essa condição ainda remanesce para os projetos subnacionais, havendo a possibilidade do Ministério setorial de também dispensar essa aprovação do projeto individualmente;

(vi) Inclusão de novos setores: O decreto promoveu a inserção de novos setores de infraestrutura. Nesse ponto, destacamos a participação do PPI nessa construção, sobretudo porque o Programa vem cada vez mais ampliando o pipeline de estruturação de projetos de infraestrutura social e ambiental, como os setores de saúde, educação, habitação social, parques e unidades de conservação.

Com efeito, a publicação da Lei 14.801/2024 e do decreto sobre debêntures de infraestrutura trouxe questões tributárias importantes, esclarecidas pela IN RFB 2.235/2024: i) definição de juros: todos os componentes da remuneração, incluindo aqueles atrelados a índices de preços, são considerados juros para efeitos da lei; ii) benefícios fiscais: até 30% dos juros pagos podem ser excluídos da base de cálculo do IRPJ e da CSLL, e os valores podem compor prejuízos fiscais ou bases negativas de CSLL para compensação futura; iii) segurança jurídica: a IN trouxe maior clareza para as emissões, mas ainda há pendência de publicação e padronização das portarias setoriais, que devem seguir boas práticas regulatórias, como consulta pública.

Importa registrar que as debêntures incentivadas já podem ser emitidas como green bonds, mediante certificação externa, benefício que também poderá ser replicado para as debêntures de infraestrutura, impulsionado pela inclusão de setores com características ESG no novo decreto. Isso deve promover o crescimento desse tipo de emissão.

Quanto as portarias ministeriais, destaca-se o trabalho que o PPI vem desempenhando junto aos ministérios na tentativa de padronização das portarias. É natural que esse seja um ponto de insegurança jurídica do mercado, mas aguarda-se que elas sigam as boas práticas regulatórias, inclusive com a abertura de consulta pública antes de sua publicação e que todos os ministérios setoriais percebam a importância do instrumento.

Por fim, acreditamos que as debêntures incentivadas e de infraestrutura serão instrumentos cruciais para viabilizar o novo ciclo de concessões e parcerias público-privadas (PPPs) no Brasil.

Esses dois instrumentos terão papéis complementares: as debêntures incentivadas continuarão a atrair fundos incentivados e investidores individuais, enquanto as debêntures de infraestrutura deverão atrair investidores institucionais, que, assim como ocorre em países desenvolvidos, têm o potencial de se tornar protagonistas no financiamento de projetos de infraestrutura.