Em meados de dezembro, período em que, a cada ano, é comum a publicação de balanços e análises de resultados do exercício que termina, a divulgação do relatório parcial das contas públicas por parte do Banco Central deixou alvoroçados os analistas econômicos e a grande mídia tradicional.

Matérias jornalísticas e editoriais de grandes jornais de Rio de Janeiro[1] e São Paulo denunciavam como escândalo o déficit das estatais, anunciado então como um “rombo” que ia de R$ 3,4 bilhões[2] a R$ 7,2 bilhões, dependendo da interpretação da fonte. Uma das notícias chegava a comparar com o lucro de R$ 188 bilhões verificado no exercício de 2021, durante o governo Bolsonaro[3].

Conheça o JOTA PRO Poder, plataforma de monitoramento que oferece transparência e previsibilidade para empresas

Meses depois, consolidado o balanço de 2024, o Banco Central divulgou os resultados de todo o exercício de 2024[4], indicando um déficit primário das estatais no montante de R$ 8,1 bilhões, e, novamente, vozes estatofóbicas disparam o alarme para denunciar o rombo nas contas públicas[5].

Como em dezembro[6], o Ministério da Gestão e Inovação, agora responsável pela supervisão da Secretaria de Coordenação e Governança das Empresas Estatais (SEST), se apressou em mostrar alguns equívocos da interpretação dos números divulgados pelo BC[7].

Antes de apresentar e discutir os números oficiais e suas explicações, convém fazer alguns esclarecimentos e contextualizações importantes.

Em primeiro lugar, cumpre assinalar que a despeito do processo de desestatização ocorrido no Brasil e no mundo nas últimas quatro décadas, as empresas estatais continuam a desempenhar um papel relevante na oferta de bens e serviços e na execução de políticas públicas, podendo algumas delas serem totalmente controladas pelo Poder Público (empresas públicas), quando o Estado detém a totalidade das ações, enquanto outras possuírem outros acionista, com autonomia decisória e orçamentária, como as estatais sociedades de economia mista.

Entre umas e outras, é preciso fazer a distinção, do ponto de vista orçamentário, entre as empresas auto suficientes e aquelas dependentes do Tesouro Nacional. O Tribunal de Contas da União (TCU) possui o entendimento de que a “empresa estatal dependente é a empresa controlada que recebe do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária”[8].

Existem alguns casos das empresas dependentes, as quais, devido a sua própria natureza, não possuem capacidade de gerar resultados financeiros positivos (lucros), por não possuírem receitas próprias suficientes para a cobertura de suas despesas e custos.

Com efeito, nesses casos, existe a necessidade de se observar o que foi estabelecido na lei de criação delas, notadamente quanto ao seu objetivo principal, e as entregas sociais que não podem ser medidas pelo faturamento direto para a empresa. Esses são os casos da Embrapa e da Codevasf comentados logo abaixo.

Atualmente, segundo o site do MGI, o governo federal detém o controle de 44 (quarenta e quatro empresas), sendo que, curiosamente, a Embrapa não aparece na lista[9]. Das 45 empresas (incluindo a Embrapa), 16 (dezesseis) são consideradas dependentes do Tesouro Nacional[10]. Algumas dessas estatais, a rigor, não são nem empresas em sentido estrito.

No caso emblemático da Embrapa, empresa criada para pesquisar variedades de espécies (vegetais e animais) resistentes a pragas e com maior produtividade no território brasileiro, trata-se de um ente público que adotou essa personalidade jurídica em busca de flexibilidade na gestão e salários mais elevados para seus quadros técnicos.

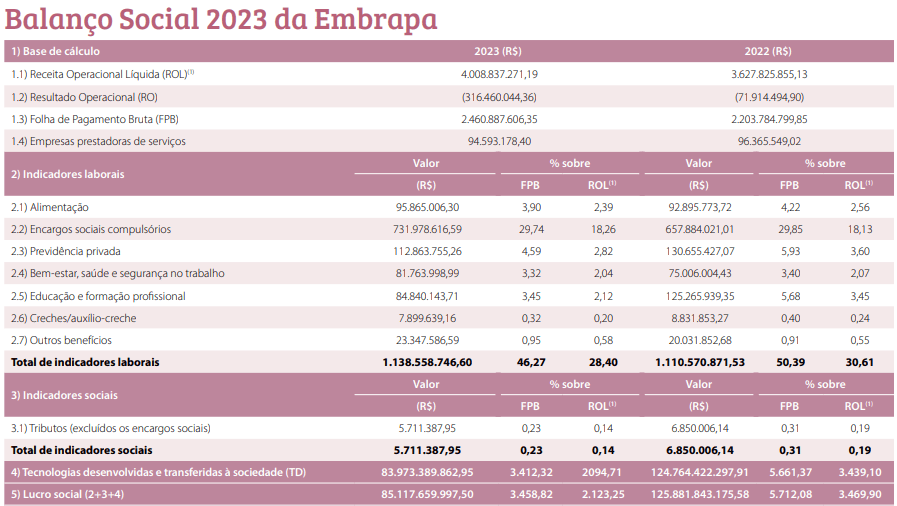

Historicamente, a Embrapa trouxe enormes resultados para a agropecuária brasileira, permitindo que o Brasil se tornasse o primeiro ou segundo exportador de nove entre as dez das principais commodities[11]. Na 27ª edição do seu relatório do balanço social, referente ao ano de 2023, a empresa reportou um lucro social de R$ 85,1 bilhões provenientes da avaliação do impacto econômico de soluções tecnológicas geradas e de indicadores sociais e laborais da empresa.

A metodologia adotada pela Embrapa é baseada no cálculo do excedente econômico, sobre quatro tipos de ganhos que as tecnologias desenvolvidas podem proporcionar. O primeiro é o incremento de produtividade, de distintas cultivares de soja, de uma variedade em relação à anterior, por exemplo, com impacto de R$ 44 bilhões.

O segundo tipo de impacto são os ganhos por redução de custos, como, por exemplo, das tecnologias que poupam insumos e/ou práticas agropecuárias, substituindo-os por outros de menor custo e menor impacto ambiental, que resultaram em uma economia de cerca de R$ 32 bilhões aos adotantes.

A agregação de valor é o terceiro tipo de impacto que é o caso das tecnologias agroindustriais, de processamento, que permitem agregação no valor de venda aos produtos. Finalmente, o quarto tipo de impacto, é a expansão da produção em novas áreas, que ocorre quando uma inovação permite a produção em áreas anteriormente consideradas impróprias para determinado cultivo.

Já a Codevasf nasceu como uma agência de desenvolvimento regional destinada a fomentar a irrigação no Vale do São Francisco (remotamente inspirada na Tenessee Valey Autority [TVA]) e que, mais tarde, incorporou o Vale do Parnaíba e, recentemente, as bacias do Araguaia e Tocantins e o estado do Amapá.

Os dados reportados pela empresa, em seu último balanço de 2022, apontaram um lucro social de R$ 7,02 bilhões nas ações avaliadas. Esse número representa 5,44 vezes a receita operacional líquida da companhia no mesmo período, a qual, em sua maior parte, é proveniente de subvenções da União.

Isso significa que, a cada R$ 1 do Orçamento Geral da União investido na Codevasf em ações de revitalização de bacias hidrográficas, infraestrutura hídrica, irrigação, inclusão produtiva e planejamento regional e inovação, R$ 5,44 retornam à sociedade como lucro social, nos territórios e comunidades localizados em bacias hidrográficas dos estados de Alagoas, Amapá, Bahia, Ceará, Goiás, Maranhão, Mato Grosso, Minas Gerais, Paraíba, Pará, Pernambuco, Piauí, Rio Grande do Norte, Sergipe, Tocantins e do Distrito Federal.

A bem da verdade, o uso político de emendas parlamentares tem desvirtuado o trabalho da empresa, favorecendo desvio de finalidade, pulverização de recursos e mesmo descaminho.

Evidentemente que esses impactos podem e devem ser auditados, em nome das boas práticas de accountability, mas esses dados representam um retorno social da ordem de 21,23, no caso da Embrapa, e de 5,44, no caso da Codevasf, em relação ao valor recebido pelas empresas em termos de subvenções da União, o qual foi da ordem de R$ 5 bi nos anos analisados. Os relatórios de 2024 de ambas empresas ainda não estão publicados.

A confusão contábil/metodológica

Para uma discussão tecnicamente correta e bem elaborada sobre esse tema, é preciso distinguir também critérios de contabilidade e apuração de resultados nas áreas pública e privada, assim como realizar a verificação das metodologias de cálculo das instituições, notadamente do Banco Central, para a apuração do déficit das empresas.

Metodologia cálculo do BC

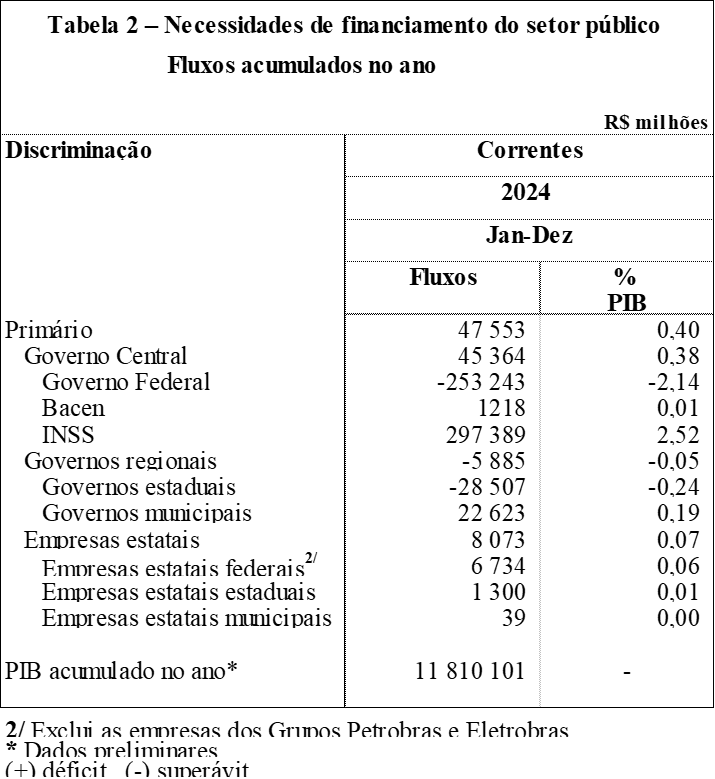

As estatísticas do Banco Central, que foram objeto da polêmica jornalística, consideram todas as estatais do país, com exceção da Petrobras e das empresas financeiras, como o Banco do Brasil, a Caixa Econômica Federal, o Banco do Nordeste e o Basa, e apuram o resultado fiscal seguindo a metodologia conhecida como “abaixo da linha”.

Esse conceito considera, como informa o próprio título da tabela 2 acima, a “necessidade de financiamento do setor público”, assim como compara o nível de endividamento dos entes públicos entre um período (t-1) e o período seguinte (t). Em outras palavras, o déficit de R$ 8,1 bilhões apontado corresponde tão somente à necessidade de capital das estatais para o ano de 2024 e não necessariamente seu resultado..

Além disso, essa metodologia não considera a diferenciação das saídas de caixa relacionadas às despesas correntes e aos investimentos (capital expenditure [CAPEX]). Elas são colocadas todas no mesmo bolo, dificultando o entendimento sobre o resultado, de fato, obtido pela estatal naquele ano.

Com efeito, se uma empresa qualquer realizar uma expansão não recorrente dos seus investimentos em um determinado ano, ela pode provocar um efeito “distorcido” nas estatísticas do BC, uma vez que esses gastos são incluídos de uma só vez e não diluídos a título de depreciação ao longo do tempo.

A utilização de indicadores comumente utilizados na esfera privada, como, por exemplo, o EBITDA (earnings before interest, taxes, depreciation and amortization), podem reportar para a sociedade a real situação financeira da empresa estatal, permitindo, inclusive, uma discussão mais clara sobre o cumprimento (ou não) dos seus objetivos sociais.

A título de exemplo, baseado nos dados da Secretaria de Coordenação e Governança das Empresas Estatais (Sest), a Casa da Moeda do Brasil fechou o ano de 2023 com déficit de R$ 125 milhões, mas registrou lucro líquido de R$ 202 milhões. Já o Serpro, que teve déficit de cerca de R$ 107 milhões, obteve lucro líquido de R$ 450 milhões no mesmo ano.[12]

É igualmente fundamental que observemos em nossas análises os “lucros sociais” entregues por essas empresas. Lembrando que a Lei 13.303/2016, denominada como Lei das Estatais, obrigou à gestão dessas empresas a publicar anualmente o relatório de resultados sócio ambientais, dando disclosure à sociedade sobre suas atividades nessas áreas.

Como observado, essa metodologia do BC revela apenas um aspecto da condição financeira das estatais, ou seja, sua necessidade de capital e seu estoque de dívida, não revelando, de fato, os resultados auferidos no ano fiscal – receitas menos despesas. Essa metodologia é diferente da metodologia denominada “acima da linha” adotada pelo do Tesouro Nacional. Essa última, considera para cada ente do setor público as receitas e despesas, forma essa que nos parece mais apropriada para a apuração dos reais resultados, incluindo-se, evidentemente, os “lucros sociais” auditados.

Infelizmente, como as demonstrações contábeis das empresas estatais referente ao exercício 2024 ainda não foram publicadas, em sua maioria, não podemos ainda estabelecer o cross check entre as estatísticas do Banco Central sobre a necessidade de capital com os resultados, de fato, lucro ou prejuízo, obtidos pelas empresas. É importante que investigações futuras estabeleçam esse cruzamento de dados para o esclarecimento dessa polêmica.

Não cabe analisar aqui detidamente cada caso em particular, mas a atuação do Estado brasileiro nas áreas de comunicação social (EBC), saúde (EBSERH, GHC e HCPA), energia nuclear (Amazul e Nuclep) e material bélico (Imbel) e a criação das respectivas empresas certamente não foi motivada pela busca de lucro.

Inscreva-se no canal de notícias do JOTA no WhatsApp e fique por dentro das principais discussões do país!

Todas elas têm como únicas fontes de receita o Tesouro ou outros entes públicos. Entre as empresas dependentes, há quatro companhias docas – a CDP (Pará), a Codeba (Bahia), Docas do Ceará, Portos Rio (Rio de Janeiro) e Porto de Santos (São Paulo), que, na maioria dos casos, mais do que operadores, supervisionam terminais privatizados e atuam com autoridades portuárias.

Um exame mais aprofundado poderá indicar formas mais adequadas de avaliação de resultados e permitir a criação de instrumentos que favoreçam a melhoria da governança das empresas estatais, permitindo que elas ofereçam ainda maior “lucro” para a sociedade brasileira.

*

Este texto não reflete necessariamente as opiniões das instituições a que os autores são associados

[1] https://oglobo.globo.com/opiniao/editorial/coluna/2024/12/estatal-deficitaria-deve-ser-vendida-ou-liquidada.ghtml?utm_source=aplicativoOGlobo&utm_medium=aplicativo&utm_campaign=compartilhar

[2] https://oglobo.globo.com/opiniao/editorial/coluna/2024/12/estatal-deficitaria-deve-ser-vendida-ou-liquidada.ghtml?utm_source=aplicativoOGlobo&utm_medium=aplicativo&utm_campaign=compartilhar

[3] https://www.estadao.com.br/estadao-verifica/estatais-deficit-lucro-lula-bolsonaro-enganoso/?srsltid=AfmBOopKzvyg38R2PsmqPdwuUYMq_X6aJ7VryYyJHJ1Pxdd3jrOpJnm_

[4] https://www.bcb.gov.br/estatisticas/estatisticasfiscais

[5] https://g1.globo.com/economia/noticia/2025/01/31/empresas-estatais-federais-registram-rombo-de-r-67-bilhoes-em-2024-o-maior-em-23-anos.ghtml

[6] https://www.gov.br/gestao/pt-br/assuntos/noticias/2024/outubro/parte-do-deficit-das-estatais-federais-representa-materializacao-de-investimentos-entenda e https://www.infomoney.com.br/economia/9-das-13-estatais-com-deficit-tem-lucro-diz-esther-dweck-deficit-nao-e-prejuizo/

[7] https://www.bcb.gov.br/estatisticas/estatisticasfiscais

[8] TCU. A eficiência dos regimes de concessão e partilha a partir da análise dos principais componentes fiscais. Brasília: [s.n.]. Disponível em:

<https://portal.tcu.gov.br/data/files/BD/C6/63/2A/1D35D7101AE842D7F18818A8/eficiencia_regimes_concessao_partilha.pdf>. Acesso em: 27 set. 2022.

[9] https://www.gov.br/gestao/pt-br/assuntos/estatais/empresas-estatais-federais/as-empresas-estatais-federais

[10] AMAZUL (aproveitamento da energia nuclear), CEITEC (fábrica de semicondutores), CBTU (transportes urbanos), CODEVASF (irrigação e desenvolvimento regional), CPRM (recursos minerais), CONAB (abastecimento e estoques reguladores), EBC (comunicação social), EBSERH (administração de hospitais universitários), EMBRAPA (pesquisa agropecupária), EPE (pesquisa energética), GPC (conjuntos hospitalar de Porto Alegre), HCPA (hospital de clínicas de Porto Alegre), IMBEL (indústria de material bélico), INFRA (infraestrutura de transportes), NUCLEP (construção de equipamentos nucleares) e TRENSURB (trens de Porto Alegre).

[11] https://www.cnnbrasil.com.br/economia/macroeconomia/brasil-virou-celeiro-do-mundo-e-ja-lidera-exportacoes-mundiais-de-sete-alimentos-diz-btg/#:~:text=De%20acordo%20com%20o%20levantamento,duas%20commodities%3A%20etanol%20e%20algod%C3%A3o.

[12] https://www.gov.br/gestao/pt-br/assuntos/noticias/2024/outubro/parte-do-deficit-das-estatais-federais-representa-materializacao-de-investimentos-entenda